Existe un amplio consenso sobre la necesidad de reformar, de manera urgente, el sistema de seguridad social uruguayo. Pero el punto neurálgico de la cuestión está vinculado al cómo. Uruguay cuenta con un sistema previsional reconocido a nivel internacional por tener una cobertura muy robusta -alcanza a 95,53% de la población mayor a 65 años, según datos del Centro de Investigaciones Económicas (CINVE)- y una buena suficiencia, a la luz de los bajos niveles de pobreza entre las personas mayores -2% entre la población mayor a 65 años y 11% en población general, según el Instituto Nacional de Estadística (INE)-. Sin embargo, su sostenibilidad financiera es problemática y las condiciones de retiro no son las mismas para todas las personas.

La realidad demográfica de la sociedad uruguaya, con 15% de mayores de 65 años -de acuerdo con estimaciones del INE- supone una caída paulatina de las personas en edad para trabajar y, a su vez, un aumento considerable de los jubilados. Esto se torna especialmente complejo en un sistema que está mayoritariamente basado en la “solidaridad intergeneracional”, es decir, en las contribuciones de los trabajadores activos, que cada vez son menos, para financiar las prestaciones de los jubilados, que cada vez son más.

Ante esta necesidad de reforma del sistema de seguridad social, el Poder Ejecutivo estableció, mediante un artículo de la Ley de Urgente Consideración (LUC), la conformación de un grupo de expertos en la temática de seguridad social, con el objetivo de hacer propuestas y recomendaciones. La Comisión de Expertos en Seguridad Social (CESS) publicó a partir noviembre de 2020 diferentes insumos técnicos para la discusión, entre los que se encuentra la Nota Técnica N°12: Tasa de reemplazo efectiva del BPS, que indaga en los ingresos de los jubilados por el Banco de Previsión Social (BPS) el mayor subsistema en términos de aportantes y beneficiarios.

El documento de la CESS toma como punto de partida al concepto de “suficiencia”, que la define como “la capacidad de las prestaciones del sistema para ofrecer seguridad de ingresos y cubrir las necesidades básicas de sus asegurados”. De esta manera, propone la tasa efectiva de reemplazo (TER) como herramienta de análisis para medir qué proporción de los ingresos mantienen las y los trabajadores cuando se jubilan.

En diálogo con Sala de Redacción, Hugo Bai, representante del PIT-CNT en la comisión, afirmó que la discusión en torno a las TER es “uno de los componentes fundamentales”, de la reforma en la seguridad social. Esto teniendo en cuenta “el impacto que podrían tener los nuevos parámetros que se establezcan en el sistema”, en las TER, y por ende en el poder adquisitivo de los jubilados.

Sobre este punto, Álvaro Forteza, economista designado en la comisión por el Partido Independiente, explicó a Sala de Redacción que “el sistema tiene un problema de sostenibilidad y por algún lado hay que solucionarlo”. Por eso, de aprobarse los cambios planteados por los expertos del oficialismo -10 en 15-, Forteza adelantó que “obviamente serían mayoritarios los casos de los que pierden”, en términos de TER.

Con la lupa en la tasa

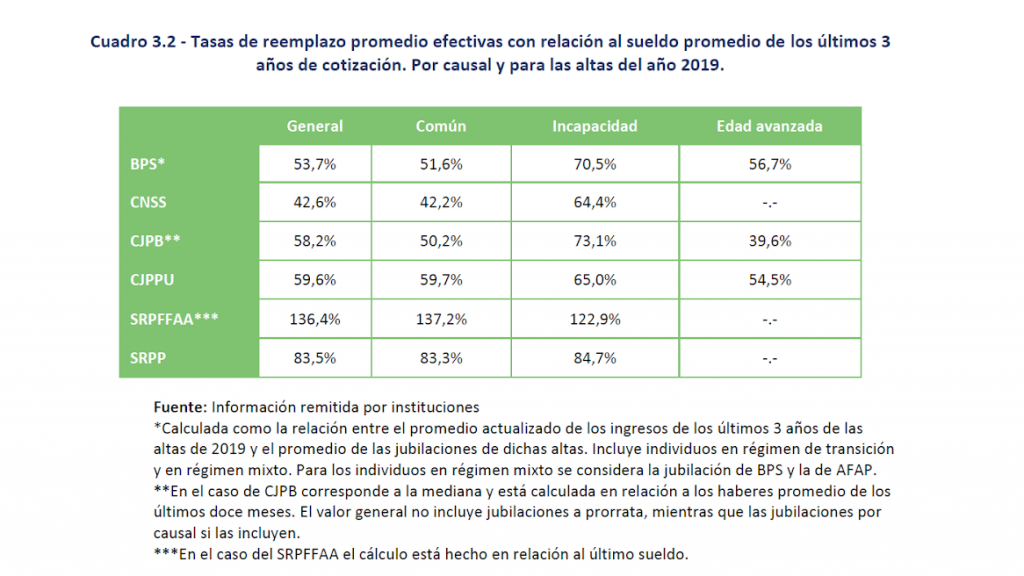

El cálculo de la TER está dado por una división entre el importe de la prestación que recibe una persona y el promedio de los ingresos salariales que gozaba previo a su retiro. A niveles generales de todo el sistema del BPS -es decir, promediando entre todos aquellos que se jubilaron en 2019 dentro de este subsistema- se consigna que la TER ascendió a 53,7% tomando como referencia los ingresos promedio de los trabajadores en sus últimos tres años de trabajo, y a 64,5% teniendo en cuenta el promedio de sus vidas laborales. En otras palabras, los jubilados por el BPS durante 2019 mantuvieron el 53,7% de sus ingresos con respecto a lo que ganaban, en promedio, durante sus últimos tres años de trabajo, y el 64,5% teniendo en cuenta los ingresos que tuvieron promedialmente en su vida laboral.

El documento alerta que una TER elevada “no necesariamente implica un monto jubilatorio alto”, ya que es un indicador que depende del sueldo que se tome como referencia. Por ejemplo, podríamos decir que alguien que antes de retirarse cobra 20.000 pesos, y tiene una TER del 80%, contará con una jubilación de 16.000 pesos -la pasividad mínima desde enero de 2022-. Por esto, agrega el documento, “pueden observarse tasas de reemplazo altas y montos jubilatorios bajos”.

Uno de los apartados más interesantes, es el análisis de la TER en cada rama laboral. Aquí surge que, con respecto a los ingresos promedio de toda la vida, la TER promedio es: 100% para el servicio doméstico, 92% para el sector rural, 68% para el civil (que abarca a los empleados del Estado y de las intendencias), 59% para industria y comercio, y 58% para la construcción. El estudio observa que buena parte de las diferencias en estos porcentajes se explican por las jubilaciones “establecidas por mínimo”, especialmente en los sectores de servicio doméstico y rural, en los que “más del 75% de las altas” jubilatorias están determinadas por las prestaciones mínimas.

El estudio también indaga en el promedio de las TER desde el punto de vista de la distribución del ingreso, por quintiles -segmentación de la población en cinco tramos en función de sus ingresos-. Si se tienen en cuenta los salarios promedio de toda la vida laboral en cada quintil, las TER son decrecientes a medida que aumentan los niveles de ingreso. Así, la TER promedio parte del 140% en el quintil 1 (la población con menores ingresos), hasta llegar al 54% en el quintil 5 (la población con mayores ingresos). Al respecto, se observa que en el quintil 1 las tasas son superiores al 100% debido a que, prácticamente, todas las altas jubilatorias de esta población están establecidas por la jubilación mínima, mientras que el último quintil (el de mayores salarios) tiene las menores tasas efectivas promedio.

Reforma en disputa

Hacia el final del período de actividad de la CESS, los expertos del oficialismo aprobaron un documento final con recomendaciones y dieron por cumplido el cometido esencial de la comisión. Si bien el Informe de Recomendaciones de la CESS fue presentado en noviembre de 2021, la agenda pública -marcada por el referéndum de la LUC- postergó el tratamiento de la reforma previsional. Pero una vez conocidos los resultados del 27 de marzo, el presidente Lacalle Pou marcó como “prioritario” avanzar en el tema.

Sin embargo, la evidente dificultad para forjar acuerdos en el sistema político -y la especulación sobre el alto costo político que implicaría para el oficialismo hacerse cargo de una reforma impopular- terminó retrasando el primer movimiento del Ejecutivo, y aún no existe un proyecto de ley para la reforma previsional. En este contexto, la discusión ha girado en torno las recomendaciones de la CESS que, a grandes rasgos, apuntalan la crisis financiera del sistema elevando a 65 años la edad mínima de retiro y reconfigurando el sistema de cálculo jubilatorio.

Al respecto, Bai afirmó que la comisión “no avanzó demasiado en hacer análisis de sensibilidad sobre esto, comparando qué pasaría en el régimen actual y en el régimen nuevo”, y alertó sobre las dificultades para hacer proyecciones a partir del esquema propuesto debido a su complejidad.

No obstante, Bai dudó sobre la factibilidad de que el proyecto del Ejecutivo incluya estos elementos recomendados por la CESS. Si bien dijo que “fue un cambio bastante audaz que se planteó en su momento”, explicó que “otra cosa” es que las modificaciones “encuentren cierto consenso para que el sistema político las apruebe”. Bai dijo que luego de estudiar los cambios promovidos por la mayoría oficialista en la CESS, la “sensación” fue que mientras para los sectores bajos “podría haber algún beneficio”, “para los sectores de ingresos medios habría claramente un problema de suficiencia, porque las tasas de reemplazo bajarían de forma sensible”. Por último expresó que “cuando haya algo más concreto” se va a poder “hincar más el diente” a la discusión.

Por su parte, Forteza dijo que la propuesta de la CESS plantea “sustituir el sistema que se usa tradicionalmente en Uruguay”, basado en las “Tasas de Reemplazo Técnicas”, por un cálculo en función de las “Tasas de Adquisición de Derechos” (TAD). Asimismo, explicó que a pesar de que es “una forma distinta de calcular” el monto jubilatorio, “vuelven a aparecer los dos mismos factores” que se tienen en cuenta hoy para calcular los montos de las prestaciones: la edad de retiro y los años de aporte.

Forteza afirmó que si bien se sugirieron valores para las TAD de entre 1,1% y 1,35%, especificó, todavía “hay que ver cuáles elige el Ejecutivo”. “Nosotros basamos nuestras recomendaciones para estos valores apuntando a la sostenibilidad en relación con las tasas actuales”, justificó. En esta línea, dijo que la repercusión de los cambios en el bolsillo de los jubilados “depende mucho del caso concreto”, por lo que hay casos en los que “con la misma combinación de años de aportes y edad de retiro actuales, les daría una menor TER”, y otros “en los que les daría una mayor TER”.

En resumidas cuentas, explicó que “pierden los sectores de altos ingresos y ganan los sectores de menores ingresos”. En cuanto a la afectación de los ingresos de los sectores medios, planteó que “se hizo un esfuerzo bastante importante para que repercutiera menos”. Sin embargo, dijo que continúa siendo un sector “entre comillas” en disputa. “Hubo diversas propuestas y fue un tema sensible, que es costoso. Y la propuesta final creo que no lo va a dejar tan mal”, concluyó.

Sala de Redacción intentó comunicarse, sin éxito, con Rodolfo Saldain -presidente de la CESS- y con Ernesto Murro -experto designado por el Frente Amplio en la comisión-, quien alegó que no está haciendo declaraciones públicas sobre el tema.

Subsistemas y asimetrías

Un insumo técnico que la CESS publicó en marzo de 2021, titulado Informe de Diagnóstico del Sistema Previsional Uruguayo, realiza un análisis comparativo de las TER en los distintos subsistemas. Se consigna que en las cajas paraestatales (Bancaria, Notarial y de Profesionales Universitarios), las tasas tienden a ubicarse entre 45% y 60% del sueldo de los últimos tres años. Si bien, a priori, no hay mayores diferencias con las TER promedio del BPS, el documento aclara que “debe tenerse en consideración que las referidas tasas se corresponden con niveles de jubilación que son entre 2,5 y 4,5 veces mayores que las de BPS”.

En las cajas Policial y Militar, las TER promedio se ubican en 87,5% y 129,6% respectivamente, por lo que los expertos observan que “suponen niveles mayores a los de los restantes subsistemas”. En cuanto al régimen de retiros militares, se explica que si bien los cambios aprobados en 2019 -mediante la Ley 19.695 aprobada por el FA- “aproximan buena parte de las reglas” de dicho subsistema a las condiciones de los otros, se mantienen “algunos elementos que suponen un tratamiento diferencial” para los militares retirados con respecto al resto de los jubilados.

Convergencia entre los subsistemas

Consultados sobre las diferencias entre las TER promedio de los distintos regímenes de retiro, Forteza y Bai coincidieron en la necesidad de que los subsistemas tengan condiciones más equitativas entre ellos. En este sentido, el representante del Partido Independiente explicó que el documento de recomendaciones de la CESS plantea la necesidad de “ir hacia la convergencia”, lo que consideró un cambio “muy fuerte”.

Por su parte, Bai afirmó que “uno puede ver desigualdades entre los subsistemas”, pero que los parámetros “generalmente han ido convergiendo gradualmente a las condiciones del BPS”. Sin embargo, dijo que “la que se ha quedado totalmente desenganchada de ese proceso fue la Caja Militar”. En consecuencia, explicó que los retirados militares “tienen, naturalmente, parámetros bien diferentes, en particular en cuanto a TER”, lo que genera que “en promedio, se jubilen con más de lo que venían ganando”.