“En el planteo actual no se está discutiendo una mejor distribución intergeneracional del gasto público social: en lo único que avanza esta reforma es en evitar que el gasto en jubilaciones crezca”, dijo a Sala de Redacción el economista Gonzalo Zunino, integrante del Centro de Investigaciones Económicas. Uruguay tiene una población envejecida y, de acuerdo a las perspectivas a futuro, se va a gastar más dinero en jubilaciones y pensiones del que ingresa al sistema de seguridad social, lo que representa un problema para su sostenibilidad. “En Uruguay las jubilaciones ocupan aproximadamente un 75% del gasto público social, y algo menos de un tercio del gasto público total”, explicó.

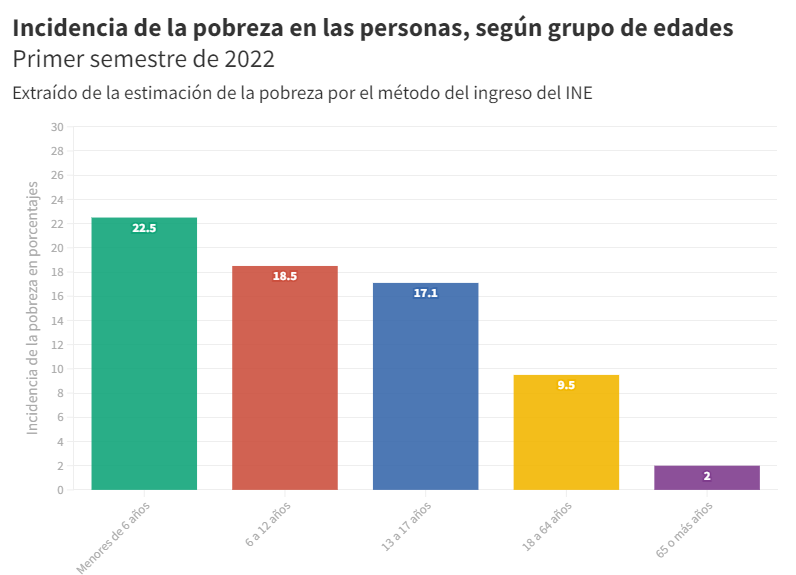

La reforma resuelve este problema a través de la contención del gasto: un ejemplo de esto es la suba de la edad jubilatoria a los 65 años, que implica pagar jubilaciones por menos tiempo. A su vez, la preponderancia de las jubilaciones en el gasto público complica el destinar dinero a otros aspectos de la seguridad pública, como la primera infancia, que presenta una incidencia de la pobreza muy marcada con respecto al resto de los grupos etarios.

Fuente: Instituto Nacional de Estadística.

Zunino dijo a Sala de Redacción que los mecanismos ya existentes de la protección social hacia la primera infancia podrían reforzarse con mayores montos. Las asignaciones familiares del Banco de Previsión Social (BPS) son de $1.014 por mes por beneficiario, para las familias con un tope de ingresos de $38.219 nominales, mientras que para las que tienen $63.713 nominales, la prestación es de $507. “Los niños muchas veces viven en hogares donde las jubilaciones y pensiones son parte del ingreso familiar. Si paralelamente a esta moderación del gasto en jubilaciones no hay un fortalecimiento en otras áreas del gasto social, también salen perdiendo”, dijo Zunino.

Además, el economista planteó que quedan cosas por hacer desde el lado del financiamiento del sistema, ya que presenta importantes perforaciones en aspectos como los aportes patronales. Por ejemplo, los aportes patronales del sector rural son de 2% de la masa salarial en comparación al 7,5% del régimen general, y la educación privada está exonerada de realizarlos.

Otro elemento a tener en cuenta son los regímenes de aportes por salarios fictos. “En general, son fictos muy bajos, que realizan todos los trabajadores independientes. También el hecho de que los profesionales no tengamos aportes patronales genera incentivos para contratar a los trabajadores vía servicios profesionales o contratar trabajadores no profesionales como si fueran microempresas para reducir aportes patronales, lo que genera un impacto en la financiación del sistema”, explicó

Consultado sobre si la automatización del trabajo podría afectar el financiamiento del sistema de seguridad social en un futuro, Zunino afirmó que es un escenario todavía lejano para el país, pero que el aumento de las modalidades no estándar de empleo y contratación sí pueden afectar la cobertura de riesgo. “Al no tener seguro por desempleo, los trabajadores independientes no cuentan con esa protección ante los shocks cíclicos que pueda tener la economía, y las caídas bruscas de la actividad, como lo fue la pandemia, que dejó a las familias sin ingresos”.

¿Pilar cero?

La seguridad social uruguaya está integrada por dos pilares: por un lado, prestaciones ligadas a contribuciones dentro de un régimen de reparto o solidaridad -el BPS- y, por el otro, prestaciones asociadas en el régimen de ahorro individual de capitalización -las Administradoras de Fondos de Ahorros Previsional (AFAPS) o del Banco de Seguros del Estado-. En ambos casos, las prestaciones que recibe la persona están asociadas al desempeño que tuvo durante su carrera laboral. Un pilar cero se constituye de prestaciones no contributivas y busca asegurar un piso de ingresos a las personas más allá de su desempeño laboral.

“Esto es relevante cuando hay historias laborales muy fraccionadas y sobre todo cuando hay una distribución muy desigual de los trabajos no remunerados. Hay mucha gente, en general mujeres, que llegan a la edad de retiro pero no pueden obtener una prestación porque no tienen los suficientes años de aportes”, explicó Zunino. Un camino para abordar este fenómeno es instrumentar políticas públicas para fortalecer el sistema de cuidados y evitar tener personas totalmente abocadas al trabajo no remunerado. La opción no contributiva en el sistema uruguayo, que se mantiene incambiada en la reforma, es la pensión a la vejez, a la que pueden acceder las personas a partir de los 70 años.

La reforma establece un “suplemento solidario”, que funciona como refuerzo de las jubilaciones menores a $42.000. “Es una forma de evitar que esas modificaciones que se han hecho para reducir el gasto impacten en las jubilaciones más bajas”, manifestó Zunino, y afirmó que estas jubilaciones no necesariamente van a caer, y que incluso algunas pueden aumentarse, más allá de la postergación de la edad jubilatoria.

¿Cómo funciona la seguridad social?

La seguridad social es la protección social que brinda la sociedad a las personas frente a situaciones económicas o sociales que tengan como consecuencia la pérdida de salarios o ingresos, y toma la forma de prestaciones y servicios. En Uruguay la rige el Ministerio de Trabajo y está integrada por el BPS, tres cajas para estatales (Caja Bancaria, Caja Notarial y Caja de Profesionales Universitarios), y dos servicios de retiros: Caja Militar y Caja Policial. Los trabajadores realizan sus aportes a través de la tasa de aporte personal y los empleadores a través del aporte patronal.

Por otra parte, Rodolfo Saldain, abogado especializado en derecho laboral y coordinador del equipo redactor del proyecto de seguridad social, dijo en el programa La Entrevista de Canal 5 que el aumento de la edad jubilatoria es un aspecto “central, necesario y justo” con las nuevas generaciones, porque le quita el peso a los jóvenes de financiar a un grupo cada vez más grande de población mayor. También manifestó que “equilibrar egresos e ingresos no es viable en Uruguay” y que no sería “socialmente sustentable”, ya que implicaría “niveles de jubilación más bajos”, y no descartó que dentro de unos años tenga que hacerse otra reforma.

En conjunto con el PIT-CNT, el Equipo de Representación de los Trabajadores en el BPS elaboró un informe sobre el proyecto de la reforma donde se comparan las jubilaciones que se obtienen por el régimen vigente con las que se darían en el nuevo régimen. Para realizar el análisis tomaron como base los datos de un trabajador que aportó voluntariamente a las AFAP y tuvo la movilidad salarial promedio del BPS. “El gobierno compara jubilarse a los 65 años con 30 de aportes en el nuevo régimen con los 60 y 30 del régimen actual. Sostenemos que hay que comparar la misma cantidad de años en ambos regímenes, es decir, 65 del nuevo con 65 del actual”, dijo a Sala de Redacción el representante de los trabajadores en el directorio del BPS, Ramón Ruiz.

El informe plantea que en 2043, con la reforma en marcha, las jubilaciones recibirán rebajas en todos los niveles salariales. Para aquellas correspondientes a salarios de $18.000 y $25.000, sostiene que las rebajas se ubican por debajo del 10%, y se profundizan a medida que el salario crece: para las jubilaciones de entre $60.000 y $70.000 la diferencia es cercana a los $20.000.

Ruiz también se mostró crítico con la matriz de financiamiento de la seguridad social y afirmó que Uruguay es el “único país del mundo” donde los trabajadores “aportan el doble” que los patrones. También opinó que el proyecto no analiza adecuadamente los cambios en el mundo del trabajo, como el aumento de las empresas unipersonales. “Son trabajadores contratados como si fueran unipersonales, no son empresas. ¿Quién se anima a decir que un joven que reparte pedidos en bicicleta es un empresario? Sin embargo, está registrado en el BPS como unipersonal”, finalizó.